Bonus vacanze; requisiti e modalità per richiedere l’agevolazione

Il decreto legge n. 34 del 2020, meglio noto come decreto Rilancio, ha istituito una nuova agevolazione, per l’anno 2020, il bonus vacanze, in favore delle famiglie con ISEE (Indicatore della Situazione Economica Equivalente) in corso di validità non superiore a 40.000 euro, da utilizzare per il pagamento di servizi offerti in Italia da imprese turistico ricettive, agriturismi e bed & breakfast.

In questo articolo forniamo tutte le indicazioni per richiedere correttamente il nuovo “bonus vacanze”, illustrando modalità e adempimenti, come precisati dal provvedimento del direttore dell’Agenzia delle entrate del 17 giugno 2020.

Bonus vacanze: in cosa consiste?

L’agevolazione consiste in un bonus, utilizzabile dal 1° luglio al 31 dicembre 2020, destinato al pagamento di servizi offerti – in ambito nazionale – da imprese turistico ricettive, agriturismi e bed & breakfast abilitati a livello nazionale e regionale per l’esercizio dell’attività turistico ricettiva.

Il bonus, riconosciuto per il periodo d’imposta 2020, spetta nella misura massima di:

- 500 euro per i nuclei familiari composti da tre o più persone

- 300 euro per i nuclei familiari composti da due persone

- 150 euro per quelli composti da una sola

?Il bonus è utilizzabile una sola volta da un solo componente del nucleo familiare anche diverso da chi ha effettuato la richiesta. Non ci sono vincoli per l’utilizzo: si può scegliere liberamente se utilizzare il bonus per una vacanza in cui siano presenti tutti i familiari oppure solo alcuni, e non è necessario che sia presente il soggetto che lo ha richiesto.

Il beneficio spetta per l’80% sotto forma di sconto sull’importo dovuto al fornitore del servizio turistico e, per il restante 20%, sotto forma di detrazione d’imposta nella dichiarazione dei redditi relativa all’anno di imposta 2020, che verrà presentata dal componente del nucleo familiare che ha usufruito dello sconto.Per poter utilizzare l’agevolazione è necessario verificare preventivamente con il fornitore del servizio turistico che aderisca all’iniziativa e “accetti” il bonus.

Il bonus deve essere speso in una singola soluzione, presso un’unica struttura turistica e, nel caso di corrispettivo dovuto inferiore al bonus, lo sconto e la detrazione sono commisurati al corrispettivo e il residuo non è più utilizzabile. La stessa persona che ha utilizzato il bonus presso l’operatore turistico e alla quale è intestata la fattura o il documento commerciale o lo scontrino/ricevuta fiscale emesso dal fornitore può in seguito fruire della detrazione del 20%, indicando tale importo nella dichiarazione dei redditi relativa all’anno di imposta 2020. L’eventuale parte della detrazione che non trova capienza nell’imposta lorda non può essere riportata a credito per gli anni d’imposta successivi, né richiesta a rimborso.

Lo sconto sul corrispettivo del servizio turistico viene recuperato poi dal fornitore dei servizi sotto forma di credito d’imposta, utilizzabile esclusivamente in compensazione mediante modello F24, con facoltà di successive cessioni a terzi, anche diversi dai propri fornitori di beni e servizi, nonché a istituti di credito o intermediari finanziari. Il credito d’imposta non ulteriormente ceduto è usufruito dal cessionario con le modalità previste per il soggetto cedente.

Destinatari

Il bonus è concesso a favore dei nuclei familiari con ISEE ordinario o corrente in corso di validità non superiore a 40.000 euro. Per il calcolo dell’indicatore ISEE (Indicatore della Situazione Economica Equivalente), occorre presentare all’Inps la Dichiarazione Sostitutiva Unica (DSU): un documento che contiene i dati anagrafici, reddituali e patrimoniali necessari a descrivere la situazione economica di un nucleo familiare e che ha validità dal momento della presentazione e fino al 31 dicembre successivo. Attraverso il sito dell’Inps è possibile presentare la DSU in modalità non precompilata o precompilata. In alternativa è possibile rivolgersi ai Centri di assistenza fiscale (Caf) che prestano assistenza all’utente a titolo gratuito.

?Se il nucleo familiare ha subito delle variazioni nel numero dei componenti rispetto a quelli presenti nella DSU ordinaria in corso di validità, prima di procedere a richiedere il bonus vacanze bisogna presentare una nuova DSU ordinaria relativa agli attuali componenti del nucleo, per aggiornare l’indicatore ISEE e l’elenco dei componenti del nucleo.

Il bonus è utilizzabile da uno (e solo uno) dei componenti del nucleo familiare, anche diverso dal soggetto richiedente, purché risulti intestatario della fattura o del documento commerciale o dello scontrino/ricevuta fiscale emesso dal fornitore. Lo stesso componente che lo utilizza è quello che potrà beneficiare della detrazione nella propria dichiarazione dei redditi relativa al periodo di imposta 2020.

Altri requisiti

Le spese devono essere sostenute in un’unica soluzione per i servizi resi da una singola struttura e devono essere documentate da fattura o documento commerciale o scontrino/ricevuta fiscale, nei quali deve essere indicato il codice fiscale del componente del nucleo familiare che intende fruire del bonus.

?Il pagamento deve avvenire senza l’ausilio, l’intervento o l’intermediazione di soggetti che gestiscono piattaforme o portali telematici, diversi da agenzie di viaggio e tour operator.

Come si richiede il bonus?

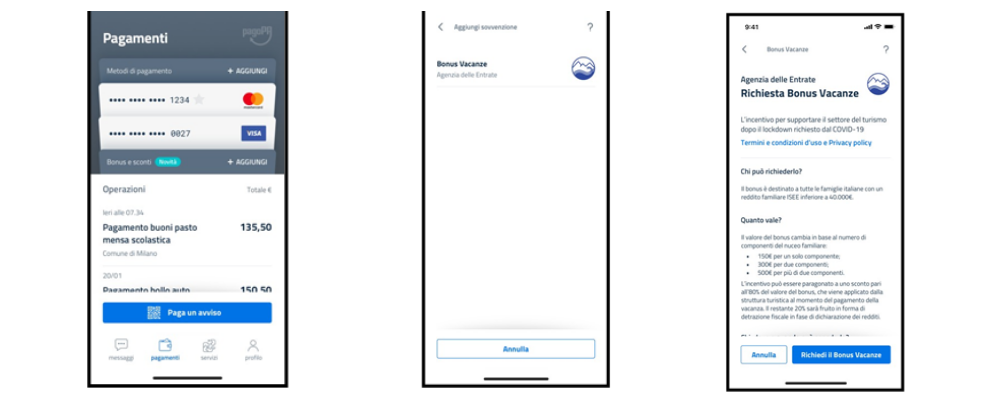

Il bonus vacanze viene richiesto ed erogato in modalità esclusivamente digitale. Per ottenerlo è necessario avere un’identità digitale (SPID o CIE) e aver installato ed effettuato l’accesso all’applicazione per smartphone denominata IO, l’app dei servizi pubblici, resa disponibile gratuitamente da PagoPA Spa.

Al primo accesso, dopo l’autenticazione con SPID o CIE (versione 3.0), l’app IO chiede all’utente di impostare un codice di sblocco (PIN) ed eventualmente una delle funzionalità di riconoscimento biometrico (impronta digitale o riconoscimento del volto) disponibile sul proprio dispositivo. In seguito alla prima registrazione, l’utente può accedere a IO direttamente digitando il PIN da lui scelto o tramite riconoscimento biometrico.

Dal 1° luglio 2020, uno dei componenti del nucleo familiare può accedere alla funzione per richiedere il bonus Vacanze disponibile nella sezione “Pagamenti” dell’app IO.

Prima di procedere con la richiesta, l’app IO mostra una pagina di dettaglio sul funzionamento e le regole del bonus Vacanze, che include i Termini e condizioni d’uso e le Privacy policy specifiche del bonus, per presa visione da parte dell’utente. In seguito, attraverso un collegamento con la banca dati dell’Inps, l’app IO verifica che il richiedente sia in possesso di tutti i requisiti necessari e comunica al richiedente l’esito del riscontro, con un messaggio in app.

Dalla verifica possono emergere cinque situazioni:

- CASO 1: RICHIESTA VALIDA

L’app IO invia all’utente una conferma della validità della richiesta, comunicando l’importo massimo dell’agevolazione spettante e l’elenco dei componenti del nucleo familiare che, oltre al richiedente, potranno spendere il bonus. Il richiedente può quindi confermare l’attivazione del bonus e, da questo momento, non sarà più possibile annullare la richiesta.

- CASO 2: RICHIESTA VALIDA MA BONUS GIA’ ATTIVATO SULLO STESSO NUCLEO FAMILIARE

Se risulta già attivato il bonus per lo stesso nucleo familiare di cui il richiedente fa parte non si potrà procedere con la richiesta. In questo caso, il richiedente – e ogni altro componente dello stesso nucleo familiare che abbia un account attivo su IO – può visualizzare i dati relativi al bonus già attivo per il nucleo familiare nella sezione “Pagamenti” dell’app, dove rimarrà disponibile fino all’utilizzo da parte di uno dei componenti.

- CASO 3: RICHIESTA VALIDA MA BONUS GIA’ ATTIVATO SULLO STESSO NUCLEO FAMILIARE

L’app IO informa il richiedente circa l’esito positivo della verifica sui requisiti ma avverte che la DSU presenta “omissioni o difformità” e che, una volta speso il bonus, l’utilizzatore sarà chiamato a fornire idonea documentazione per provare la completezza e la veridicità dei dati indicati nella DSU. Il richiedente può decidere di proseguire comunque con la richiesta o annullarla. In caso di annullamento, l’utente potrà richiedere nuovamente il bonus in un secondo momento.

- CASO 4: SOGLIA ISEE SUPERATA

Un messaggio sull’app IO avvisa che l’ISEE del nucleo familiare del richiedente supera la soglia di 40.000 euro e che pertanto non è possibile procedere con la richiesta.

- CASO 5: DSU ASSENTE

Per il richiedente non risulta presentata una DSU in corso di validità: un messaggio sull’app IO avvisa l’utente della necessità di presentare la DSU per il calcolo dell’ISEE e, solo successivamente, di ripresentare la richiesta di accesso all’agevolazione.

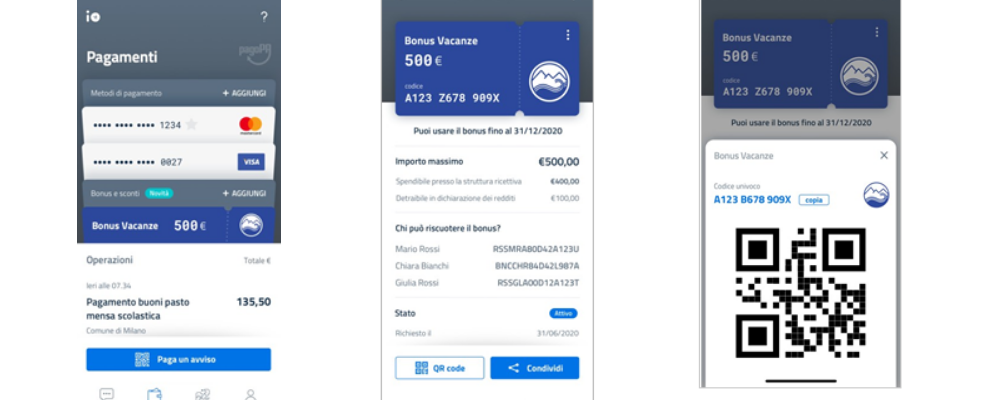

? Se l’utente è risultato idoneo a ricevere il bonus (casi 1 e 3), dopo aver visualizzato l’anteprima del bonus vacanze, può confermare la sua richiesta e deve attendere che l’app IO comunichi l’attivazione del bonus.

Dopo la conferma dell’attivazione del bonus vacanze attribuito al nucleo familiare, il richiedente e gli altri beneficiari possono visualizzarlo immediatamente nella sezione “Pagamenti”, dove sono riportate queste informazioni:

- il codice univoco ed il QR-code associato, da comunicare al fornitore del servizio turistico al momento del pagamento del soggiorno presso il fornitore stesso. Attraverso la funzione “Condividi” presente nella schermata di riepilogo del bonus, IO crea una copia del codice univoco e del relativo QR-code che il richiedente può inoltrare (come una semplice immagine) ai componenti del nucleo familiare che non hanno accesso all’app.

- l’importo massimo dell’agevolazione spettante al nucleo familiare, con separata indicazione dell’importo dello sconto e dell’importo della detrazione fruibile in dichiarazione.

- l’elenco dei componenti del nucleo familiare risultanti dalla DSU presentata: uno qualunque tra questi potrà utilizzare il bonus al momento del pagamento del servizio turistico

- il periodo di validità entro il quale spendere il bonus (dalla data di attivazione al 31 dicembre 2020).

Come si utilizza il bonus?

1) Cosa deve fare il cittadino?

Al momento del pagamento, presso il fornitore, del corrispettivo dovuto per il servizio turistico, la persona che intende fruire del bonus deve comunicare al fornitore il proprio codice fiscale ed il codice univoco assegnato o, in alternativa, esibire il QR code.

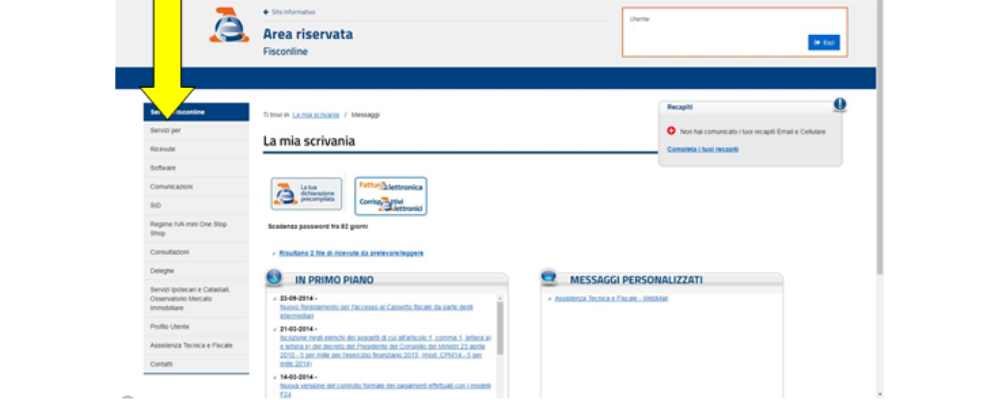

Per poter applicare lo sconto, il fornitore acquisisce questi dati e li inserisce, insieme all’importo del corrispettivo dovuto, in un’apposita sezione della procedura web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate (seguendo il percorso “la mia scrivania – Servizi per – comunicare”). Così viene verificato, in tempo reale, lo stato di validità dell’agevolazione e l’importo massimo dello sconto applicabile. In caso di esito positivo della verifica (bonus attivo e valido), il fornitore può confermare nella procedura l’applicazione dello sconto.

Si ricorda che la persona che usufruisce dello sconto deve essere, necessariamente, l’intestatario della fattura o del documento commerciale o dello scontrino/ricevuta fiscale emesso dal fornitore. Da questo momento il bonus risulterà come “utilizzato” (con indicazione della data dell’avvenuta riscossione) e sarà inutilizzabile. All’interno della sezione “Pagamenti” dell’app IO del richiedente lo stato del bonus sarà aggiornato. Le stesse informazioni sono messe a disposizione del soggetto che ha utilizzato lo sconto nell’area riservata del sito internet dell’Agenzia, all’interno del cassetto fiscale (seguendo il percorso la mia scrivania – consultazioni – cassetto fiscale).

?A partire da quel momento, l’agevolazione si considera interamente utilizzata e non può essere più fruita da alcun componente del nucleo familiare, neanche per l’importo eventualmente residuo rispetto alla misura massima.

2) Cosa deve fare l’esercente?

Il fornitore del servizio turistico, per poter applicare lo sconto al momento dell’incasso, deve accedere all’area riservata del sito internet dell’Agenzia delle entrate con le credenziali Entratel o Fisconline rilasciate dall’Agenzia delle entrate o mediante l’identità digitale SPID o la Carta Nazionale dei Servizi.

Se il fornitore è una società (o comunque un soggetto diverso dalla persona fisica), la procedura web potrà essere utilizzata in nome e per conto della società dalle persone fisiche registrate come “gestori incaricati” o come “incaricati”, questi ultimi appositamente autorizzati dai gestori stessi. Questi utenti potranno accedere all’area riservata del sito internet dell’Agenzia delle entrate (identificandosi con le credenziali Entratel o Fisconline rilasciate dall’Agenzia delle entrate, mediante l’identità digitale SPID o la Carta Nazionale dei Servizi), scegliere di operare per la società (scelta dell’utenza di lavoro) e accedere all’applicazione.

I passaggi:

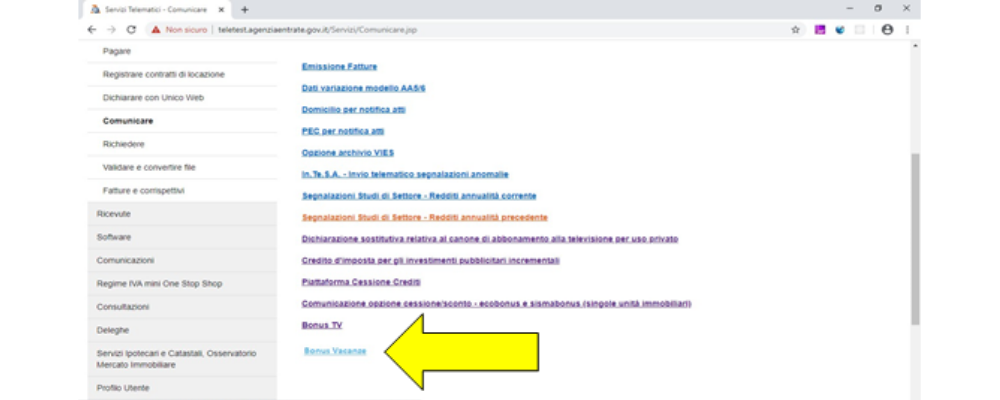

– Dall’area «Mia scrivania» scegliere > Servizi per

– Servizi per > Comunicare > Bonus vacanze

– Il fornitore inserisce i seguenti dati:

- il codice univoco o il QR-code associato al bonus, fornito dal cliente

- il codice fiscale del cliente, che sarà indicato nella fattura o nel documento commerciale o nello scontrino/ricevuta fiscale

- l’importo totale del corrispettivo dovuto (al lordo dello sconto da effettuare)

La procedura verifica lo stato di validità dell’agevolazione e l’importo massimo dello sconto applicabile. In caso di esito positivo, l’applicazione fornisce l’importo dello sconto effettivamente applicabile e l’importo della detrazione. Il fornitore conferma a sistema l’applicazione dello sconto e procede a incassare dal cliente la differenza tra il corrispettivo della prestazione turistica e lo sconto confermato a sistema.

La richiesta dello sconto

A partire dal giorno lavorativo successivo alla conferma dell’applicazione dello sconto, il fornitore può recuperare lo sconto sotto forma di credito d’imposta di pari importo, da utilizzare esclusivamente in compensazione tramite modello F24, senza l’applicazione del limite annuale di cui all’articolo 34 della legge n. 388/2000.

Inoltre, all’utilizzo in compensazione del credito d’imposta non si applica il limite annuale di cui all’articolo 1, comma 53, della legge n. 244/2007, in quanto non è previsto che il credito sia indicato dal fornitore nel quadro RU della propria dichiarazione dei redditi. Il modello F24 va presentato esclusivamente attraverso i servizi telematici dell’Agenzia delle entrate, pena il rifiuto dell’acquisizione del modello.

Inoltre, il credito d’imposta utilizzato in compensazione non può eccedere l’importo disponibile, tenuto conto delle fruizioni già avvenute o in corso e delle cessioni, pena lo scarto del modello F24. Il credito d’imposta è utilizzabile in compensazione ai fini del pagamento di tutti i tributi e contributi che possono essere versati tramite modello F24 (es. ritenute alla fonte, Iva, contributi Inps, premi Inail, imposte sui redditi e Irap, Imu, tassa rifiuti e altri tributi locali).

Con una risoluzione di prossima pubblicazione sarà istituito il codice tributo da indicare nel modello F24 per l’utilizzo in compensazione del credito d’imposta da bonus vacanze. In alternativa all’utilizzo in compensazione, sempre dal giorno lavorativo successivo alla conferma dell’applicazione dello sconto, il fornitore può cedere il relativo credito d’imposta – totalmente o parzialmente – a terzi, anche diversi dai propri fornitori di beni e servizi, compresi gli istituti di credito e gli intermediari finanziari. La cessione deve essere comunicata attraverso la piattaforma disponibile in un’apposita sezione dell’area riservata del sito internet dell’Agenzia delle entrate.

I cessionari, previa conferma della cessione del credito da comunicare attraverso la medesima piattaforma, utilizzano il credito d’imposta con le stesse modalità previste per il soggetto cedente.

FONTE: AGENZIA DELLE ENTRATE